(原标题:2025/1/25 从deepseek看算力基建、AI应用)正规股票配资开户

$赛力斯(SH601127)$ $中科曙光(SH603019)$ $寒武纪-U(SH688256)$

从技术前沿到普通用户,从科技新闻到个人端应用,于我个人而言,chatgpt用了三五个月,deepseek只用了两个多星期。

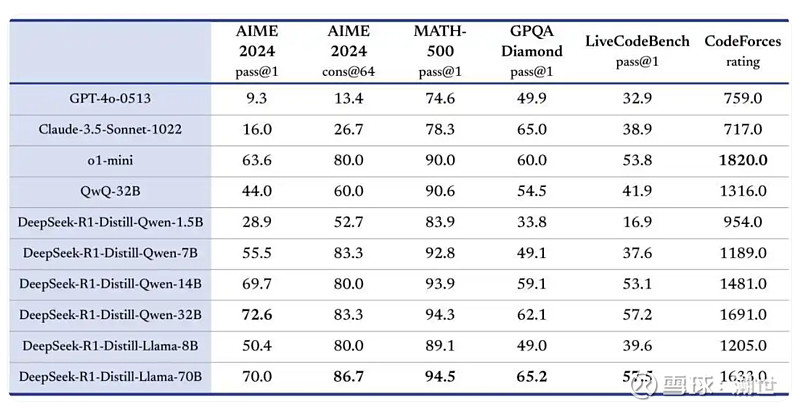

大洋彼岸是claude,gpt闭源/走向闭源,我们这边开源的除了通义千问又多了不讲道理的DeepSeek。从v3用超强性能+超低训练成本震惊世界(24年12月26日),到r1用1.5B参数量在数学基准测试超越GPT-4o,所以你我都不必惊奇梁文锋会现身七点档的新闻了。这回(25年1月20日)除去两个660B参数的R1和R1 zero,deepseek也同样开源了从1.5B到70B蒸馏小模型,让本地部署之前做梦都不能想的模型成为可能。开源吧,开源万岁,万物开源。

开心又兴奋,一些截图与之前聊天的内容想与大家分享。

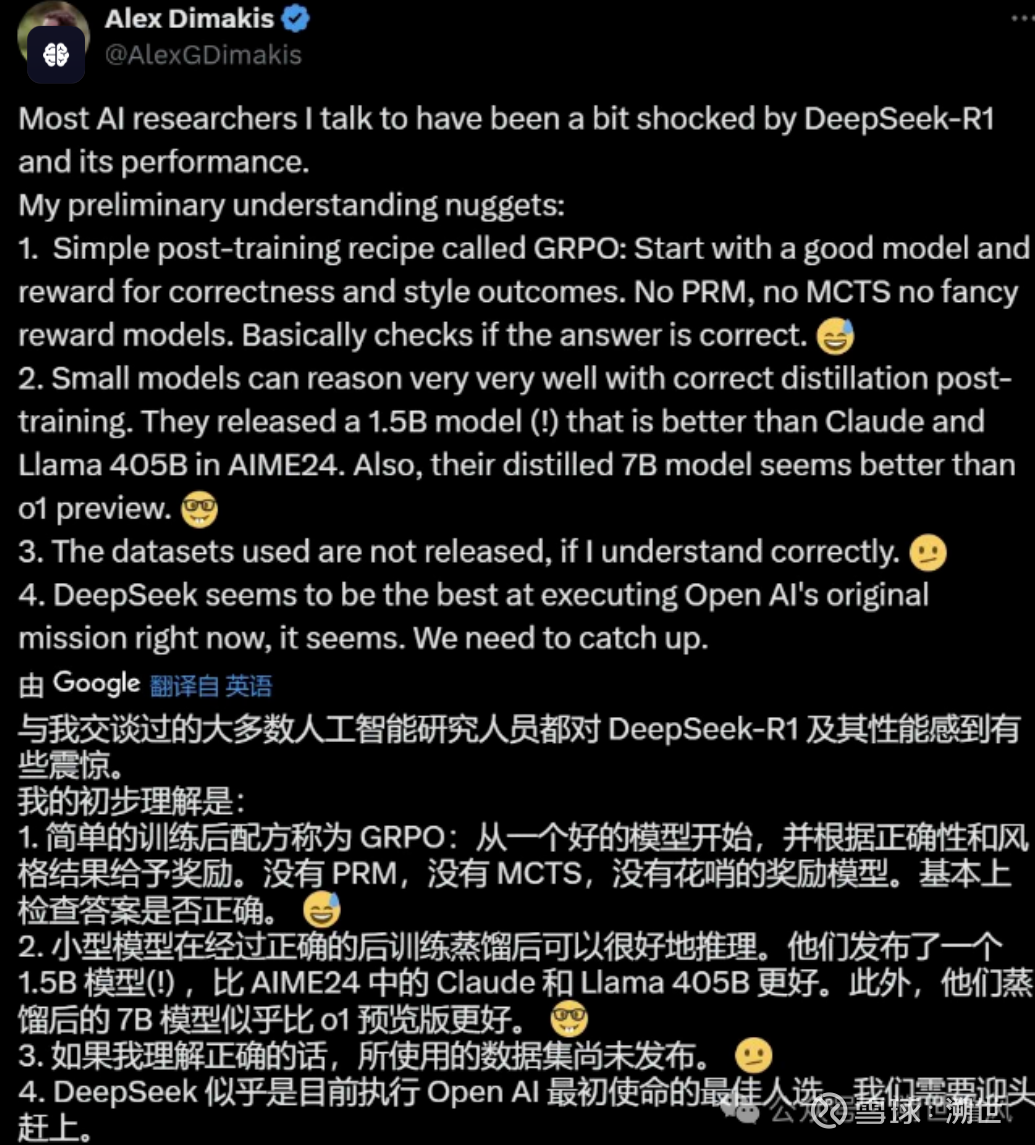

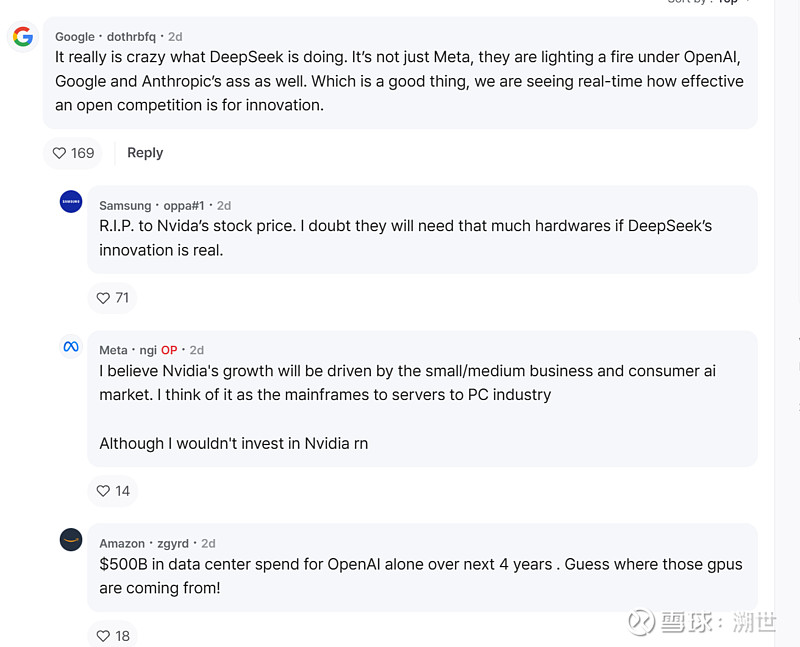

■ 首先是这两天deepseek对海外ai链的冲击与民众的自我怀疑;OpenAI等老玩家面临的挑战——

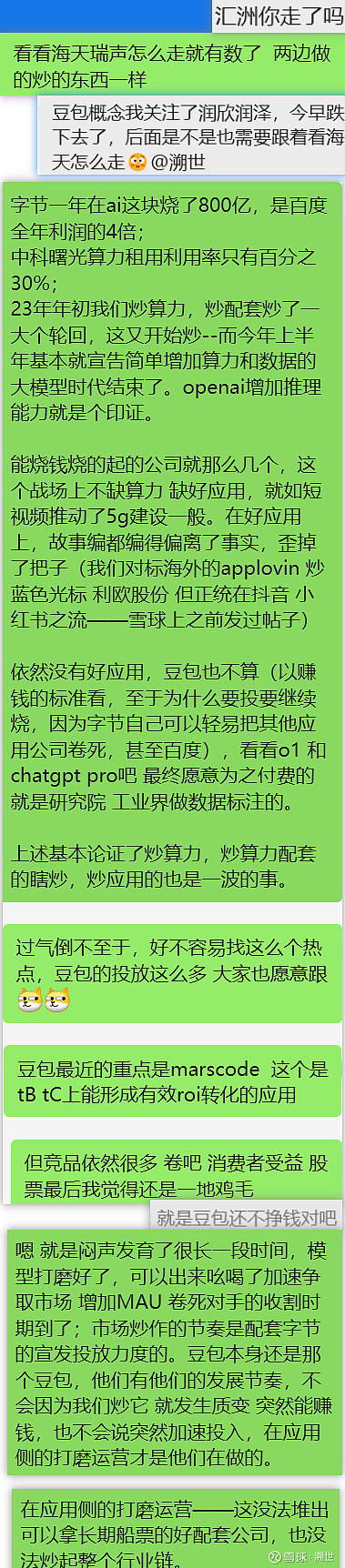

■ 另外是一个月前就一只题材票汇洲智能(这只票子是瞄着海天瑞声的逻辑炒的,后来又被小红书救了下)展开的对豆包链,算力基建的讨论——

1)算力要建设、要发展、但一如当年的5G,这是埋线做事的东西,可以谈逐星河的故事,但结局会成为夯土。

2)这个过程中间会有kimi干百度、阿里,豆包干kimi的故事,这些个不差钱大厂卷OpenAI的故事,那些个deepseek们干OpenAI,Claude的故事。大户会在其中进进出出,从星河变成泡沫,从泡沫变成星河。变星河的起爆点是这些故事。

3)变成泡沫(不是说这些产品服务是泡沫,是指股市上的回调)的动机与理由也简单:炒过了,模型路线变了,算力用不着这么多等等。一如去年年初就明确了的大算力路线几近尽头,需要推理、算法的加持——这是学界的观点,但资本的世界看到的是:openai 马斯克们挥金如土大搞算力;包括国内汽车市场把集团算力吹成智驾算力的乱象;作为对比的也有华为车BU靳总对一味宣扬算力的嗤之以鼻。而如今又有deepseek用更聪明的方式(RL+LLM 抛弃搜索,抛弃过程奖励,自进化,post training)实现了不讲武德的效果。这种极低成本,极佳效果的方式会不会冲击到openAI们的路线选择我不知道,但一定会影响拖慢他们融资,挣钱的进程。

4)芯片、液冷、服务器、算力基建、算力应用,这里面的哪条线拿长期的船票都会面临挑战与风险。直到有能实现完整有效商业模式的应用(而非靠电商、游戏赚钱输血,靠平台优势卷营销),比如:真正可靠的ai agent——这个东西看似很近,但个人以为依然要个三五年来解决可靠性,市场为之大规模买单。

5)以上是我个人偏保守克制的视角。当然,有故事的地方就有人,有人就能赚钱。风浪里的小船要不要去坐,大家各凭喜好。

6)夯土的意思是本不值得炒;夯土的背后,是大家一起干大事的宏大叙事。搞算力中心,算力租用的有多少,做液冷做铜缆的有多少,做同质化应用的有多少,能否在这个过程中形成核心竞争力,会是逐浪追风过程中我会去思索的事。提一句,我的淳中已经清掉了,谢谢它近四个月来从26块走来的“努力” 。

。

7)可以安心坐的长期船票有没有?有的,如下(摘自之前的一段讨论,原谅我絮絮叨叨,直接复制粘贴了)

@庶人哑士 :这一场是整个嘉年华截止目前为止,含金量最高的。对于AI的分享让我受益匪浅,重点如下:① 目前国内AI的应用整体还是补充性的,不是颠覆性的,还没有看到能让人特别惊喜的地方;②AI目前还是应用于容错率比较高的场景

以上观点来自于@雨枫 老师,感谢他的分享。我个人另外有些看法:

就第一点陈述的【补充性的、非颠覆性的AI应用不足以令人惊喜】我深以为然。不能创造新的商业模式,改变竞争格局,创造增量价值的AI——我个人主观上觉得就投资来说食之无味:研究好助手,工作好秘书,本质上是对成本效率的优化,资本市场也很难为之买长期的船票。

一如23年初chatgpt的爆火到最后跟百度、头条、阿里卷token卷到地板上搏杀...我充分承认genAI的潜力与意义,但chatgpt始终没法走向成熟的商业变现;其他国内如果麦文化这种内容生成式AI,资本市场也是无情的让其尘归尘土归土;至于最近大火的蓝色光标,我必须承认自己没有赚它钱的眼光与魄力。 个人以为推荐系统推荐算法这种搞了三十年的旧事物,纵经过机器学习、深度学习、知识图谱、多模态、联邦学习等一波波的洗礼新生,早就成熟的不能再成熟的东西......流量分发是吧? 我国的流量分发跟随着几个大互联网巨头走,腾讯(游戏)、抖音、小红书人家自己的流量分发业务本来就是现金牛,自己的AI团队何其成熟,蓝色光标涨就因为对标Applovin?私以为中国不需要另一个Applovin了呀.... 另外我个人对这类向内卷,卷向消费者的AI产品的上限持保守观点。电商时代的AI深度参与的精准投放+过度营销会提前透支需求,快消的朋友自己都在抱怨老百姓家里已经囤了太多卫生纸、沐浴洗发液了,今年真不好做。经济扩张期可能还好,滞涨衰退时期它的利可能不比弊多,或者将将打平吧。

所以我会觉得这样的AI应用很难称得上令人惊喜。但真如雨枫老师说的【我国没有出现颠覆性的AI产品】了吗?被智能座舱、数字底盘,智能驾驶赋能的中高端国产新能源汽车或许是另解。华为车BU 2023年区区20亿营收,净亏损76亿,今年仅半年就104亿营收,22亿净利润了。最近排名第一的经销商集团(主豪华车)中升将长沙最好最大最新占地2.2w平米(电影厅、私宴厅一应俱全)的奔驰5s店让了出来改卖问界。这何以不是新的商业模式?何以没有改变竞争格局呢?AI深度加持下的智能座舱、智能底盘、智能驾驶带给了消费者远超传统燃油车的体验,M9更是一骑绝尘,打穿了国内品牌之前完全不敢碰触的豪车市场,有惊人的新增量,也有喜人的厚利润。

至于第二点【AI目前还是应用于容错率比较高的场景】,还是就智能驾驶讨论。真正的L3还没有实现,但目前各个高规格的论坛上各位老总,领导放出的风声看,我们明年就能实现全国部分城市部分路段的商业化L3(最近要补充商业险快速推进的新闻频出)。这边华为系汽车更是已经推出了经济兜底赔偿的“智驾无忧险”。对于关注赛力斯和中国自主品牌新能源的朋友,尤其是开过问界的车主而言,智驾在非极端场景下所体现出的能力、效率、可靠性、鲁棒性而言,颠覆已现,未来将来。

正规股票配资开户

正规股票配资开户